Šis nav ieteikums padoms izvēlēties vienu vai otru banku vai investīciju.

Mūsdienu finanšu tehnoloģiju attīstība piedāvā jaunas un interesantas pieejas personīgo finanšu pārvaldībā, un Revolut ir viens no spilgtākajiem piemēriem šajā jomā. Dibināts 2015. gadā, Revolut ir izaudzis par vienu no vadošajiem globālajiem finanšu tehnoloģiju uzņēmumiem, piedāvājot plašu pakalpojumu klāstu, sākot no valūtas maiņas līdz akciju tirdzniecībai.

Šeit ieskicēšu manā ieskatā esošos plusus un mīnusus un beigās pastāstīšu par dažām Revolut aplikācijas funkcijām, kuras esmu īpaši iecienījis.

Es domāju, ka būs grūti strīdēties, ja teikšu, ka Revolut aplikācija funkcionalitātes un ērtuma ziņā ir ļoti priekšā jebkurai vietējās bankas aplikācijai. Kas ir fantastiski līdz brīdim, kad savajagās kādu pakalpojumu, ko Revolut vienkārši nepiedāvā – tad ir jāņem cepuri rokās un jādodas vien pie kādas no vietējām bankām. :)

Viss ir izdarāms ar aplikāciju

Pluss: Tā kā Revolut ir radies kā aplikācija un tam nekad nav bijusi fiziska filiāle, pilnīgi visu, ko piedāvā šī platforma, var izdarīt ar aplikācijas starpniecību. Tas nozīmē, ka pilnīgi visas šīs iespējas ir pāris pirksta uzsitienu attālumā un ideāli izdarāmas telefonā. Revolut interfeiss vienmēr ir bijis ļoti pārdomāts un viņi ļoti strādā, lai pievienojot jaunas iespējas un pakalpojumus, šo ērtumu saglabātu. Tradicionālās bankas sāka kā filiāles, kuras daļu savu pakalpojumu pamazām pārnesa uz internetbanku versijām un vēlāk arī uz aplikācijām. Tas nozīmē, ka ne visi bankas piedāvātie pakalpojumi ir pieejami digitālajā vidē un, ja tomēr ir pieejami, tad ne vienmēr to UI jeb interfeiss ir ļoti labi pielāgots darbībām mobilās ierīces ekrānā.

Mīnuss: Ja kaut ko nevar izdarīt Revolut aplikācijā, tad to ar Revolut nevar izdarīt vispār. Attiecīgi ir jāmeklē vēl kāda cita banka, kas nosegs atlikušās finanšu pakalpojumu vajadzības.

Pakalpojumu spektrs

Plusi: Revolut man lieliski nosedz visas ikdienas vajadzības – maksājumus ar karti un internetā, mazus pārskaitījumus draugiem par kopīgiem pirkumiem/maltītēm, budžeta kontroli, nelielus akciju/indeksu fondu pirkumus un citas mazās lietas. Šīs mazās lietas arī ar Revolut izdarīt ir ātrāk un vieglāk, it īpaši, ja apkārtējiem jau arī ir Revolut.

Mīnusi: Revolut nav daudzu un salīdzinoši nopietnu banku iespēju (vismaz pagaidām). Piemēram, Revolut nepiedāvā kredītus un līzingus.

Drošība

Plusi: Revolut ir Lietuvas bankas licence. Līdz 100 000€ ir apdrošināti. Līdzīgi kā Latvijā.

Mīnusi: Es ceru, ka nenāksies noskaidrot.

Klientu apkalpošana

Plusi: Esmu dzirdējis, ka problēmas Revolut risina sakarīgi un ar klientu atbalstu var sazināties caur aplikācijas čatu. Kartes revolut atsūta pa pastu un tās var aktivizēt aplikācijā. Forši ir tas, ka tad, kad pasūta karti, to jau uzreiz var pievienot Apple pay un ar telefonu maksāt veikalos, internetā un visur citur. Pati karte aptuveni nedēļas laikā arī pienāk un tad to var tā arī ne reizi neizmantot, ja visur var norēķināties ar telefonu. Reiz man šis ļoti noderēja Horvātijā, kur bija ļoti dārgi ņemt ārā naudu ar Latvijas kartēm un tur vēl nebija Eiro.

Mīnusi: Tomēr kādam šis var likties arī par tālu. Arī mani vairāk iepriecinātu, ja Rīgā būtu uz vietas kaut kāda fiziska pārstāvniecība, bet tā kā Revolut man ir tikai ikdienas mazo norēķinu rīks, par šo pārāk nesatraucos.

Dažas funkcijas, kuras izmantoju ikdienā un gribētu īpaši izcelt

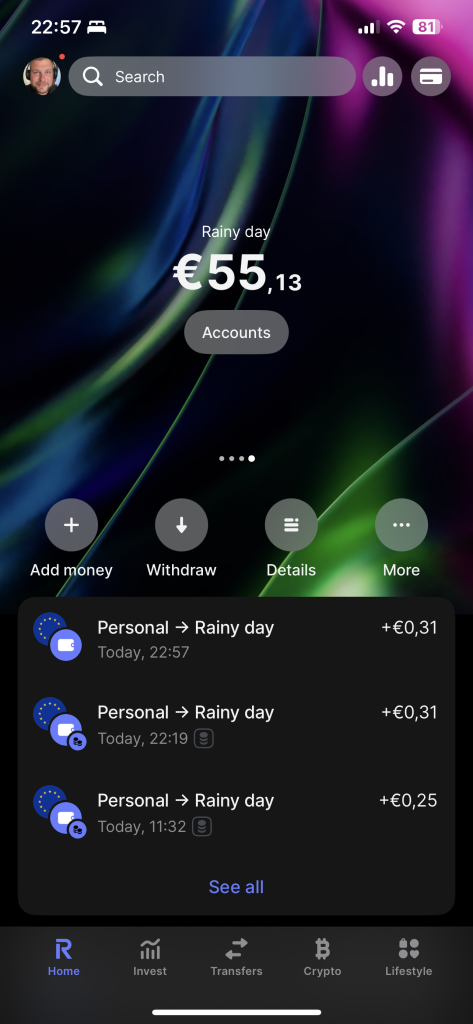

Atlikuma krāšana

Pirkumu noapaļošana līdz pilniem eiro un šo centu ieskaitīšana atsevišķā krājkasē. Lēnām, bet krājas – tā ir tā “bezmaksas nauda”, par kuru nopirktās lietas “neskaitās”. Zinu, ka šāda funkcija nu jau ir arī vietējām bankām, bet Revolut gadījumā šo var padarīt interesantāku. Par šīm nelielajām summām var automātiski pirkt/krāt bitkoinus, vai arī pielikt reizinātāju, lai krājkasē krītoši 0,26€ pārvēršas par, piemēram, 1,04€.

Šis ir no manas krājkases. Ja Revolut karti izmanto ikdienā, tās mazās summas salasās ātrāk nekā varētu domāt.

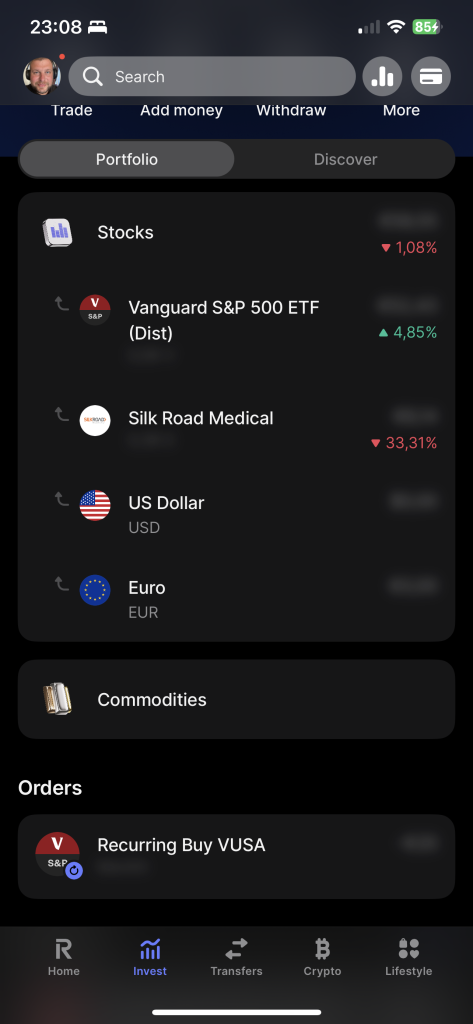

Akciju un indeksu fondu pirkšana

Akcijas un indeksu fondus internetā var pirkt jau mūžību, bet tā pa īstam kā tas darbojas es sapratu tieši ar Revolut aplikāciju, jo citi varianti vienmēr bija likušies pārāk sarežģīti.

Te var redzēt, ka esmu reiz mēģinājis nopirkt kaut kāda jocīga uzņēmuma akcijas un esmu uzlicis, ka reizi mēnesī* par fiksētu summu nopērkas indeksu fonds. Šī gan nav nopietna investēšana, bet tāda vairāk iespēju pētīšana.

*reizi mēnesī tāpēc, ka izmantoju Revolut lētāko/bezmaksas plānu, kurā ir iekļauts tikai viens bezmaksas akciju darījums mēnesī un šādām “svētdienas” investīcijām man maksāt komisijas ir žēl.

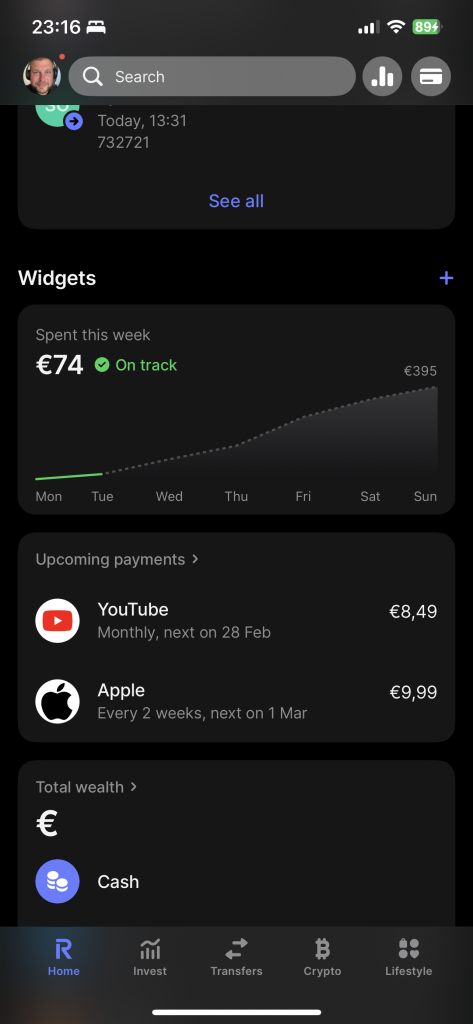

Budžeta plānošana

To, ka banka sakārto kartes darījumus pa kategorijām mēs jau esam redzējuši. To dara arī Revolut un tas man vienu otru reizi ir atvēris acis uz to, ka kaut kādās pozīcijās esmu pārāk “aizrāvies” un tās būtu jāpiebremzē.

Tas, ko Revolut dara labāk, nekā jebkura vietējā banka (cik tālu esmu redzējis) – ļauj uzstādīt budžeta mērķus un ļoti saprotami attēlo to, cik labi vai slikti tajos iekļaujos.

Revolut arī atpazīst regulāros maksājumus un tos iekļauj budžeta plānā. Šī daļa budžeta plānošanu kaut kādā mērā padara par spēli. Varbūt tas ir gaumes jautājums, bet man ļoti patīk skaisti ekseļi un šis risinājums mani tiešām uzrunā.

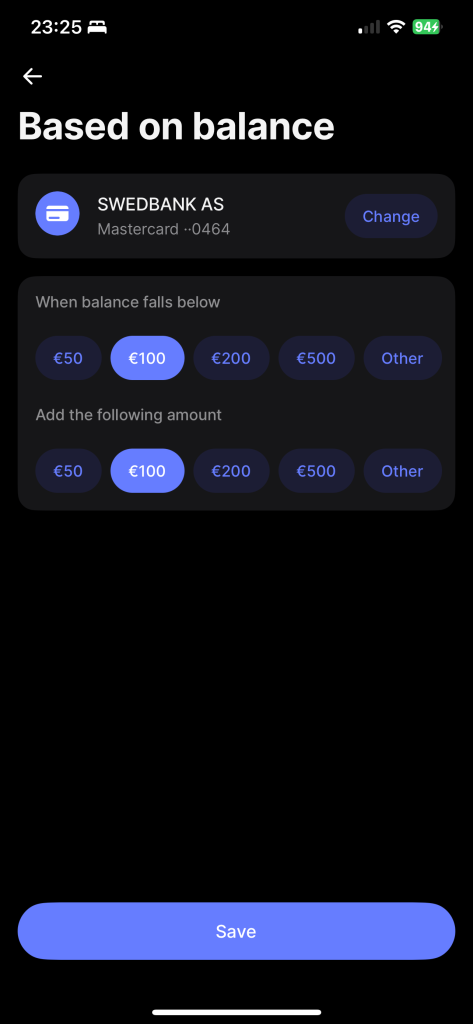

Automātiska konta papildināšana no mana pamata (algas) konta

Revolut es pirmo reizi sāku izmantot ļoti sen – kad viņu reģistrācijas adrese vēl bija Londonā un tas galīgi vēl nelikās ļoti uzticams pasākums (kā jau jebkurš zaļš stārtaps). Jau kopš tiem laikiem man Revolut ir tādā “otrās bankas” plauktā, kas nozīmē, ka tik ļoti, lai uz to kontu saņemtu algu, es tam neuzticos. Tagad Revolut ir stipri citā līgā, bet Revolut vieta manā dzīvē nav diži mainījusies.

Kā jau teicu, Revolut izmantoju salīdzinoši mazajām lietām – viss, kas ir lielāks, tiek veikts no konta, kurā saņemu algu. Lai nodrošinātu, ka Revolut kontā visu laiku pietiek līdzekļu šiem maksājumiem, bet nekad nebūtu arī vairāk naudas nekā gribētu riskēt, esmu uzlicis, ka revolut automātiski paņem 100€ no “īstā” konta, ja bilance nokrīt zem 100€. Attiecīgi manā Revolut kartē nekad nav vairāk par 200€.

Ja kaut kur man nozags Revolut kartes datus, baigi daudz bitcoinus sapirkties ar tiem nevarēs.

Ja esi izlasījis tik tālu un taisies dot iespēju Revolut aplikācijai/kartei, tad izmanto šo linku, kas man iedos bonusu – Pieteikties Revolut.

Ja ir kaut kas, kas vēl interesē, bet ko šajā rakstā neesmu apskatījis, ieraksti, lūdzu, komentārā – lai varu šo rakstu papildināt. Paldies jau iepriekš!